立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

黄金通常被视为不确定时期的避风港,也是衡量市场焦虑情绪的重要指标。本轮上涨,主要源于特朗普一系列扰乱市场的国内外举措,包括:

算力通胀逻辑正从预期走向现实,演变为实打实的事迹增长。

4月,跟着市集对地缘冲突“钝化”,国内市集季报行情逐渐演绎,其中光模块CPO、PCB、存储等算力板块走出连气儿高涨行情,当天,聚焦AI算力+智能体的创业板东谈主工智能ETF中原(159381)、聚焦通讯全算力链条的通讯ETF中原(515050)盘中再度走强。(ETF二级市集涨跌幅不代表基金净值推崇,市集有风险,投资需严慎) 创业板东谈主工智能ETF中原(159381)通讯ETF中原(515050)

季报行情引爆:算力链考证高景气

一众算力链企业的亮眼财报,充分考证了行业高景气的真确性与连接性。

2月26日,海光信息领先表示事迹预报,瞻望一季度净利润同比增长35.82%,打响国产算力芯片事迹预增第一枪;3月27日,鼎龙股份发布预报,净利同比预增77.31%,考证国产算力存储材料需求升迁逻辑;4月1日,扬杰科技预报净利同比增长20%-40%,功率器件适配算力硬件需求,新动力+算力双轮驱动奏效显贵。

4月,PCB与光模块龙头接踵亮剑:4月7日,东山精密公告称,瞻望一季度净利10-11.5亿元,同比增长119.36%-152.27%,AI算力PCB与光模块业务成为中枢增长引擎;4月8日,广合科技预报净利同比增长58.09%-66.41%,算力PCB订单排至下半年,产能满负荷运转。4月13日,算力板块事迹汇集爆发,光库科技一季度净利同比+303%-323%;华工科技一季度净利同比+46.38%-56.13%,光模块业务盈利同比增幅达 120%。

算力产业链公司2026年Q1事迹预报一览(截止4月14日)

数据开头:公司公告,以上说起个股不手脚推介

数据开头:公司公告,以上说起个股不手脚推介更无数据涌现,截止4月14日,光通讯模块办法板块81家公司中,已有43家表示2025年年报或事迹快报。其中,36家实现营收同比增长,32家实现净利润同比增长。

AI算力产业链事迹常常预喜,早已不是随机,而是从预期走向现实,再到景气加快的潜入考证,追随资金共鸣的凝合,板块正迎来事迹驱动与估值抬升的戴维斯双击阶段。

三大催化燃烧事迹引擎

算力加价:价钱传导完成闭环

云厂商端,延续近二十年的云厂商降价周期被冲破,2026年多家中枢供应商文告加价,AI算力进入集体加价通谈。腾讯云3月11日文告混元大模子输入价钱上调463%,5月9日起AI算力居品再涨5%;阿里云、百度智能云同步跟进,算力卡涨幅5%-34%,文献存储最高潮30%。国外方面,亚马逊AWS年头已对GPU云作事加价15%,谷歌云部分居品涨幅达100%。算力作事负责告别免费公测阶段,交易化订价机制全面落地。

中枢组件端,高端居品需求欢叫重复供给受限,供需缺口扩大,加价逻辑强化。存储芯片方面,据TrendForce数据,2026年一季度DRAM及NANDFlash条约价钱环比辩别高涨90%至95%和55%至60%。瞻望二季度涨势延续,DRAM条约价有望再涨58%至63%,NAND Flash则为70%至75%。光模块涨幅更为显贵,机构数据涌现,截止客岁末,1.6T居品从1200好意思元涨至2000好意思元以上,涨幅超70%。光芯片、激光器"一货难求",Lumentum CEO Michael Hurlston示意:2027年底产能已售罄,公司瞻望将在异日半年内完成2028年全年产能的锁定。AI数据中心对里面互联带宽的指数级需求(从400G向800G/1.6T光模块升级),迫使光纤从"成本项"转变为"性能瓶颈"。G.657A2等抗逶迤光纤因适配高密度布线场景,现货价钱已突破120元/芯公里,较圭臬品溢价50%以上,且录用周期从4周延长至12周以上。

从上游组件加价到云厂商调价,再到企业用户禁受付费,AI算力产业链的价钱传导机制已基本完成闭环。产业链盈利从上游向下流逐级开释,腾讯云2025年头度实现限制化盈利,行业正进入"量价都升"的黄金周期。

技能迭代:OCS/CPO/NPO掀开成长天花板

当电互连触碰物理天花板,光架构开启新的纪元。AI 算力的指数级增长,AI基础措施开动靠近结构性瓶颈:GPU算力每两年增长3倍,模子限制每两年推广400倍,但作事器互联带宽(IO带宽)每两年仅升迁1.4倍。

这一非对称增长导致万卡级集群中,数据传输能耗占比超越30%,GPU执行算力应用率不及50%,电互连架构到达物理极限,传输瓶颈成了制约算力开释的核肉痛点,光互连从可选优化决议升级为必要基础措施,带动从"带宽升级驱动的周期品"向"架构立异驱动的成长品"演进。

技能变革正以前所未有的速率到来,2026十大正规配资app呈现欺压层重构、封装层革新、芯片层突破三线并进神色。

OCS:全光调度缩短收罗开销。传统电子交换机依赖光电更变与存储转发,延长达毫秒级且追随显贵能豪侈耗。OCS(光电路交换)通过MEMS微镜阵列或MZI硅光插手仪实现光信号胜利路由,将旅途重构时候压缩至纳秒级,表面损耗趋近于零。谷歌将于4月Cloud Next及5月I/O大会发布新一代TPU及OCS应用;英伟达Quantum-X平台已明确OCS为下一代InfiniBand中枢组件,技能道路分化印证产业熏陶度升迁。光库科技等中枢部件供应商一季度净利润同比增长303%-323%,订单能见度粉饰全年,技能交易化拐点确立。

CPO/NPO/XPO:光电封装梯度演进。面向800G以上速率,传统可插拔光模块靠近信号完满性恶化、功耗密度失控、散热效果不及等拘谨,CPO、NPO、XPO三类封装技能提供相反化科罚决议。

CPO(共封装光学)最为激进,将光引擎与交换芯片3D堆叠,不行更换但使功耗直降30%,这对硅光芯片、光纤阵列精度条目升迁,价值向硅光晶圆、先进封装、热电制冷器转化。

NPO(近封装光学)最为求实,将光引擎与芯片共处一块基板但可更换,平衡性能与调遣性。端口密度升迁带动MPO连结器用量激增,推动多芯光纤(MCF)、保偏光纤需求。

XPO(扩展可插拔光学)最平衡:延续现存产业链俗例(可插拔花样),缩短客户迁徙成本,但速率跃升带动1.6T光模块、200G/通谈光芯片放量,2026年开启考证。

老本开支:人人云厂商 “武备竞赛”,算力基建烈烈轰轰

算力需求爆发的背后,是人人云厂商史无先例的老本开支"武备竞赛"。这场竞赛已从"要不要投"转向"不得不投"——算力供给缺口连接扩大,谁先拿到卡、建好数据中心,谁就能锁定异日几年的AI订单。

北好意思四大云厂商(亚马逊、谷歌、Meta、微软)2025年第四季度老本开支所有这个词达1270亿好意思元,同比增长60%,环比增长12%;全大哥本开销4135亿好意思元,同比激增65%。2026年,这一数字将再上新台阶。四家2026年瞻望老本开支达6000-6600亿好意思元(不同机构统计口径略有相反),较2025年同比增长约60%-71%。亚马逊CEO安迪·贾西示意:"看到刚劲且连接的需求信号,遴荐加大插手是感性的"。

国内云厂商老本开支呈现"前低后高"特征,2025年受GPU供应欺压,2026年进入重兵插手阶段。阿里巴巴:2025年Q2、Q3老本开支辩别为386亿元、315亿元,文告异日三年插手超3800亿元用于云和AI硬件基础措施建设。腾讯:2025大哥本开支792亿元(与2024年767亿元基本持平),但2025年Q4跃升至196亿元,环比增长51%。2026年AI插手瞻望翻倍——2025年混元大模子及元宝等居品插手超180亿元,2026年将超360亿元。中国联通:手脚AI基础措施"国度队",2026大哥本开支瞻望达500亿元,35%(约175亿元)插手算力界限。

这种“不计成本”的插手,并非盲目扩张,而是真确需求的倒逼,更是基于AI遥远发展的政策布局。中国日均Token调用量2024至2026年3月增长超千倍,谷歌云客岁四季度API Tokens调用量每分钟超100亿,这些实打实的数据均是AI需求的有劲领略。

算力本领投资契机

不同于此前的光模块一花独放的单边行情,本轮算力产业链景气呈现"传输-硬件-终局-作事"全链条共振,各细分本领呈现彰着的梯度化增长逻辑。

高速光模块:量价都升+技能迭代双击。光模块是AI算力收罗刚需中枢,行业逻辑从运营商集采转向AI算力定制化需求。800G光模块人人需求从年头1500-2000万只上修至4000-4500万只,增速超2.5倍;1.6T完成客户送样与小批量录用。国外云厂商订单锁定至2027-2028年。

高速PCB/载板:高毛利+国产替代双驱动。AI作事器PCB价值量是传统作事器8-12倍,光模块配套PCB价值量同步升迁。人人AI作事器出货量高增带动高速PCB订单排期延长至下半年,国外产能向国内转化,国内头部厂商已切入北好意思云厂商供应链。此外,行业产能扩张审慎,供需偏紧,算力PCB毛利率显贵高于传统业务。

光通讯器件&光芯片:产能锁定+国产突破共振。激光器件、透镜阵列、MEMS芯片等中枢器件,国外龙头已锁定2027-2028年产能,下流厂商提前坚定长单并禁受加价。光库科技一季度事迹同比增超300%,受益于上游器件供需紧平衡。国产光芯片25G、50G已量产,100G及以上逐渐送样,2026年景为渗入关节年。

光纤光缆:供需历史性回转。算力收罗建设与国出门口需求驱动行业告别十年价钱战。国内"东数西算"工程鼓动,国外新兴市集算力基建提速,国内头部厂商产能出口占比升迁至80%以上。长飞光纤、亨通光电、中天科技毛利率大幅开拓。

消费电子:AI算力化转型。工业富联、立讯精密等龙头切入AI作事器拼装、算力终局制造,业务结构从消费电子单一驱动转向"消费电子+算力硬件"双轮驱动。AI手机、AI PC、智能穿着等终局居品爆发,带动存储、射频、传感器等零部件需求升级。

算力作事&作事器配套:交易化落地。云厂商调价与按量付费模式落地,算力作事进入盈利结束期。协创数据一季度净利润同比增长284%-402%,中枢驱动为智能算力作事、作事器再制造、数据存储业务。作事器再制造、数据存储受益于人人算力作事器更新换代,具备低插手、高申诉特征。

关系ETF

中枢组件:

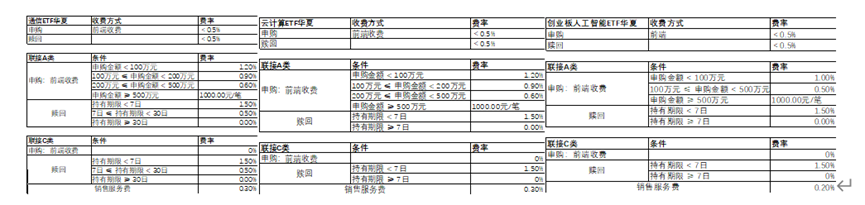

通讯ETF中原(515050.SH),细巧追踪中证5G通讯主题指数,完满粉饰从紧缺的上游光芯片到受益于CPO/OCS新技能的光模块、光纤光缆、AI作事器、高性能PCB等全链条。该布局胜利连结AI算力老本开支加快与技能迭代的双重驱动,是把抓通讯板块事迹开释的中枢器用。年报数据涌现,2025年通讯ETF中原(515050)为投资者赚取盈利52.13亿元,位居赛谈同类首位。从估值角度看,通讯ETF( 515050.SH)对应2026年约30倍PE( 位于以前十年市盈率FPE约62%分位),2027年约23倍PE( 以前十年市盈率FPE约25%分位),合座呈现短期估值偏高、但中期逐渐追思合理区间的特征。场外鸠合(A类:008086;C类:008087)

通讯ETF中原

股票型

科技

18.05%

久联优配本年以来涨幅

基金司理:李俊

检察确定

数据中心&算力作事:

创业板东谈主工智能ETF中原(159381):追踪指数的一半权重汇集在光模块CPO板块,另一半权重粉饰国产算力、AI软件应用界限,酿成“硬件+应用”的平衡布局。前10大权重股为中际旭创(15%)、新易盛(15%)、天孚通讯(7%)、津润科技、蓝色光标、协创数据、昆仑万维(维权)、北京君正、网宿科技、同花顺。现在基金限制近20亿元,场内概括费率仅0.20%,为同类最低,妥当追求高弹性、看好AI+干线的投资者。场外鸠合(A类:025505;C类:025506)。

创业板东谈主工智能ETF中原

股票型

科技

19.83%

本年以来涨幅

基金司理:单宽之

检察确定

云规划ETF中原(516630)聚焦国产AI软硬件算力,规划机软件+云作事+规划机设备所有这个词权重高达83.7%,deep seek含量超80%,OpenClaw含量近70%。场内概括费率仅0.20%,位居同类最低。场外鸠合(A类:019868;C类:019869);

云规划ETF中原

股票型

司理代表作

科技

4.98%

本年以来涨幅

基金司理:张金志

检察确定

数据开头:ifind,券商研报,公司公告。

注:以上所说起ETF均不收取申购费、赎回费、销售作事费,申购赎回代理机构可按照不超越0.5%的圭臬收取佣金,其中包含证券来回所、登记结算机构等收取的关系用度;此外,关系ETF及鸠合的照拂费率和托管费率如下所示:

$铜牛信息(300895)$源杰科技(688498)$华工科技(000988)$新易盛(300502)$天孚通讯(300394)$光迅科技(002281)$紫光股份(000938)$太辰光(300570)$中际旭创(300308)$剑桥科技(603083)$三安光电(600703)$环旭电子(601231)$光库科技(300620)$东方国信(维权)(300166)$航宇微(300053)$津润科技(300442)$致尚科技(301486)$协创数据(300857)$联特科技(301205)$华工科技(000988)$亨通光电(600487)$宝信软件(600845) 东山精密(002384) 兆易立异(603986) 立讯精密(002475) 光环新网(300383)鹏鼎控股(002938)可米隆配资

#中际旭创将提前表示一季报##创业板指数创下10年新高##算力紧缺!英伟达GPU居品加价# ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

好配资官网app天元优配盈富优配优益配正中优配

海量资讯、精确解读,尽在新浪财经APP

好配资官网app天元优配盈富优配优益配正中优配

优配网提示:文章来自网络,不代表本站观点。